Fragen und Antworten zur Individualbesteuerung

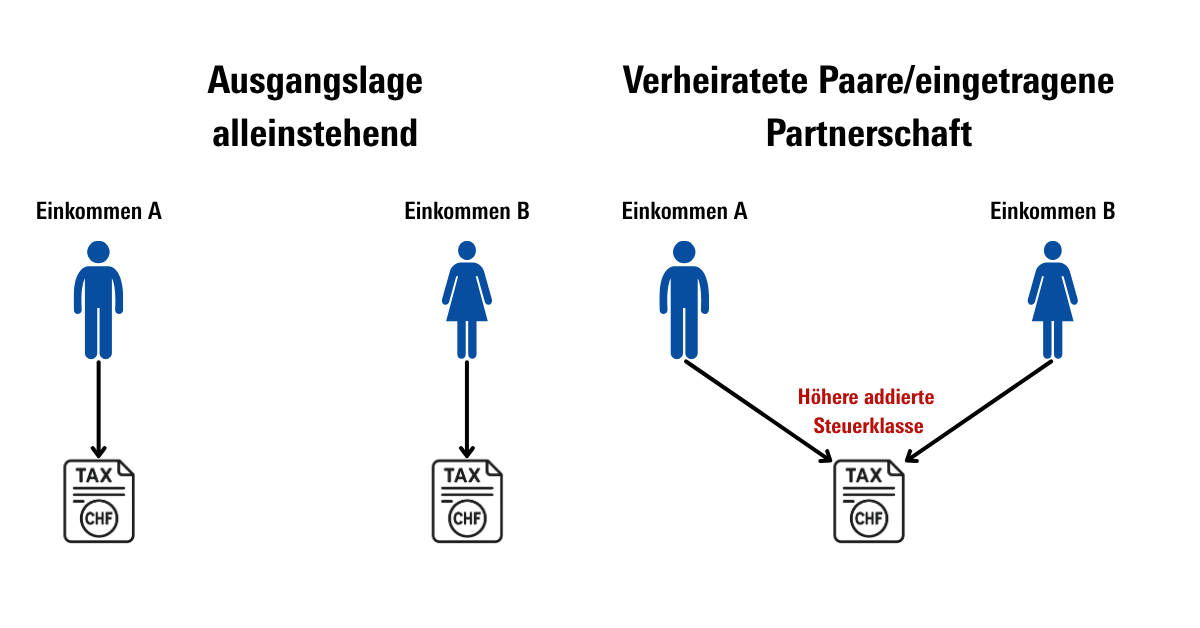

Heute werden in der Schweiz alleinstehende Personen indivduell besteuert. Verheiratete Paare und gleichgeschlechtliche Paare in einer eingetragenen Partnerschaft werden gemeinsam als eine Steuereinheit besteuert. Je nach Höhe des gemeinsamen Einkommens bewegt sich das Paar in einer höheren Steuerklasse (siehe Grafik unten).

Dieser Steueranstieg wird auch als "Heiratsstrafe" bezeichnet.

Vor allem in Familien mit Kindern führt die Heiratsstrafe oft dazu, dass vorwiegend Frauen ihre Arbeit reduzieren oder aufgeben. Zudem führen die hohen Kinderbetreuungskosten während der allfälligen Arbeitszeit zu einer zusätzlichen finanziellen Belastung der betroffenen Familien. Dies hat zum Resultat, dass sich ein Zweiteinkommen finanziell oft gar nicht lohnt, was der Auffassung der FDP widerspricht.

Gerade in Zeiten des Fachkräftemangels ist es inakzeptabel, dass das Schweizer Potenzial an qualifizierten Frauen aufgrund negativer finanzieller Anreize nicht genutzt wird.

Eine weitere Konsequenz ist auch das erhöhte Risiko einer Altersarmut, insbesondere für Frauen, da ohne Erwerbstätigkeit kein Alterskapital angespart wird.

Ein dritter Nachteil kommt zudem im Falle einer Scheidung zum Tragen. Das neue Scheidungsrecht kennt keinen umfassenden Schutz verheirateter Frauen mehr, obwohl heute rund 40% der Frauen geschieden werden. Es ist entsprechend wichtig, dass die Nachteile der Berufstätigkeit des Zweitverdieners aufgehoben werden.

Zuletz würde durch die Einführung der Individualbesteuerung auch endlich das Bundesgerichtsurteil vom 13.04.1984 ((BGE) 110 Ia 7 vom 13. April 1984) umgesetzt werden.

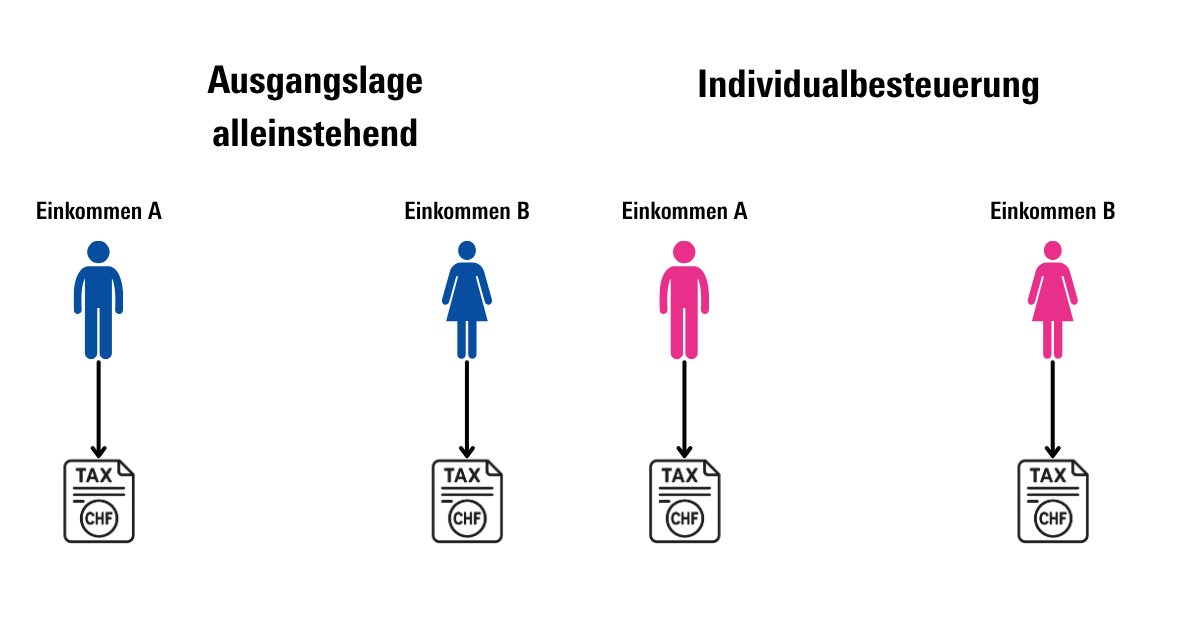

Bei der Individualbesteuerung werden steuerpflichtige Bürgerinnen und Bürger individuell und unabhängig ihres Zivilstandes besteuert. Somit entfällt sowohl die Heiratsstrafe als auch der bürokratische Mehraufwand nach der Heirat.

Die Individualbesteuerung ist simpel: Man wird mit 18 Jahren als Einzelperson erfasst und wird bis zum Ende der Steuerpflicht einzeln besteuert - unabhängig vom Zivilstand.

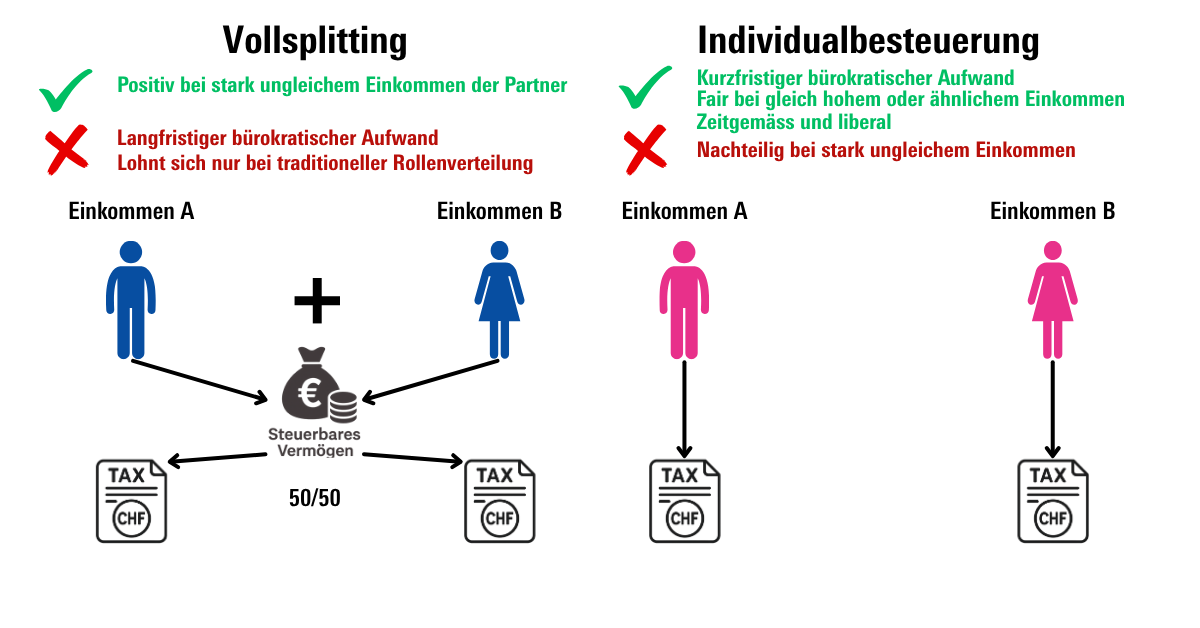

Beim Vollsplitting wird man ebenfalls mit 18 Jahren erfasst und bis zur Heirat einzeln besteuert. Falls zwei Personen heiraten, werden neu beide Einkommen addiert. Diese Gesamtsumme wird dann halbiert und beide Partner füllen eine eigene Steuererklärung für das halbierte steuerbare Einkommen aus.

Gegner der Individualbesteuerung argumentieren, dass diese zu einem enormen bürokratischen Aufwand führt. Stimmt das?

Wer 2025 noch behauptet, der bürokratische Aufwand für die Individualbesteuerung sei zu hoch, war wohl auch 1971 der Meinung, das Frauenstimmrecht solle nicht eingeführt werden, da die zusätzlichen Abstimmungscouverts ein bürokratisches Monster wären...

Diese Aussage stimmt nicht ganz. Zu Beginn des Wechsels weg vom heutigen System hin zur Individualbesteuerung wird ein zusätzlicher bürokratischer Initialaufwand geleistet werden müssen. Sobald dieser Systemwechsel jedoch vollzogen ist, entfällt der bisherige zivilstandsgebundene bürokratische Aufwand.

Das Vollsplitting hingegen kann als "Bürokratiemonster" bezeichnet werden. Einerseits fällt bei jedem Wechsel des Zivilstandes ein bürokratischer Aufwand an - was bei der Individualbesteuerung nicht der Fall ist. In einem ersten Schritt müssen die Einkommen beider Partner addiert werden, woraus dann das steuerbare Einkommen berechnet wird. Dieses wird in einem zweiten Schritt halbiert und beide Partner füllen dann ihre individuelle Steuererklärung auf dieses halbierte ("gesplittete") Einkommen aus.

Sämtliche Vor- und Nachteile des Vollsplittings und der Individualbesteuerung können untenstehender Grafik entnommen werden. Daraus ergibt sich klar, dass die Individualbesteuerung nicht nur zu einem erheblichen Bürokratieabbau führt, sondern auch klar zeitgemäss und liberal ist.

In einer ersten Phase werden für die Kantone durch die Einführung der Individualbesteuerung Übergangskosten und temporäre Steuerausfälle anfallen. Im Gegenzug können die Kantone gemäss verschiedenen unabhängigen Studien mit einer Erhöhung der Erwerbsquote von Paaren rechnen. Dies führt wiederum zu einem Anstieg der Steuer- und Sozialversicherungsbeiträge.

Langfristig werden die Kantone also von der Einführung der Individualbesteuerung finanziell profitieren. Die Zahl an Erwerbstätigen und die Wertschöpfung werden steigen, was angesichts des Fachkräftemangels und des demografischen Wandels (Pensionierung der Babyboomer-Generation) notwendig ist.

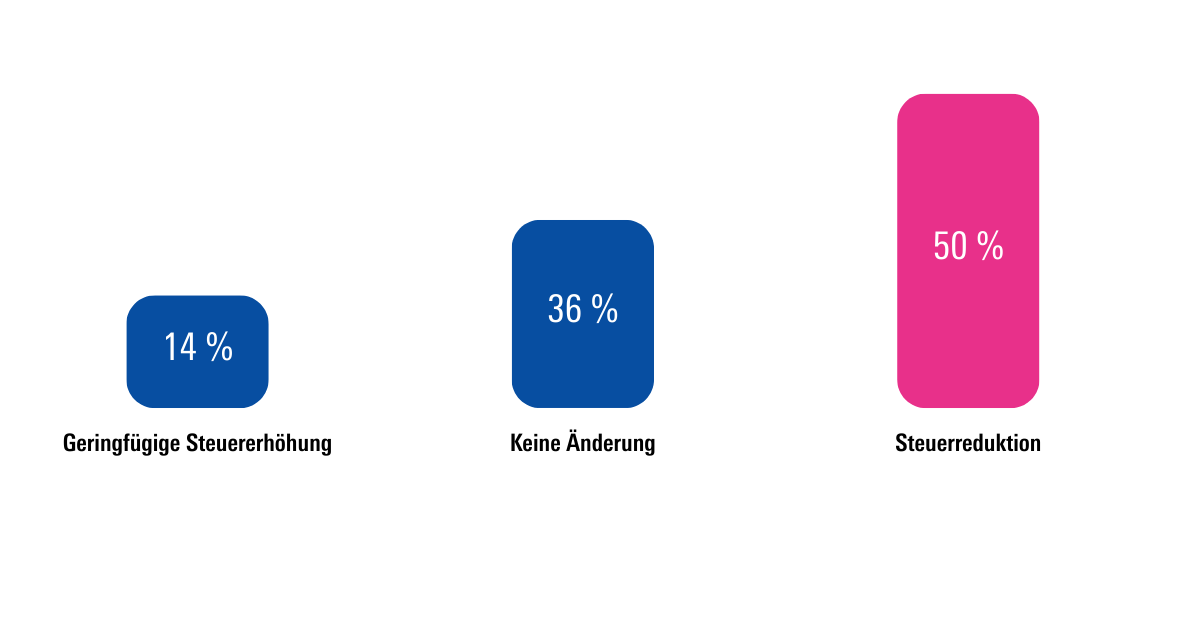

Nur 14% der Steuerzahler werden mit der EInführung der Individualbesteuerung geringfügig mehr Steuern bezahlen. Dies darum, weil sie heute aufgrund ihrer Familienkonstellation (beispielsweise durch das Einverdienermodell oder eines signifikanten Unterschiedes zwischen den Einkommen beider Partner) einen Steuervorteil geniessen.

Für 36% wird sich nichts ändern, während rund 50% der Steuerzahler künftig weniger Steuern zahlen müssen.

Dies ist nicht der Fall. Gleichzeitig soll aber auch nicht das traditionelle Familienmodell durch eine steuerliche Begünstigung bevorzugt werden. Die individuelle wirtschaftliche Leistungsfähigkeit von Einverdienerhaushalten wird durch einen erweiterten Abzug für den verdienenden Ehepartner berücksichtigt werden.

Frauen, die nicht arbeiten können oder wollen, werden durch die Individualbesteuerung nicht benachteiligt.

Das derzeitige Steuersystem basiert noch auf einem Familienbild des letzten Jahrhunderts - der Mann arbeitet, die Frau ist zuhause und kümmert sich um Haushalt und Kinder.

Unsere heutige Gesellschaft ist aber viel vielfältiger und umfasst eine Vielzahl an unterschiedlichsten Lebensmodellen. Die Individualbesteuerung deckt alle Modelle ab - sie ist also zeitgemäss und liberal.

Zusammengefasst, kommt die Reform sowohl der Wirtschaft als auch der Gesellschaft zugute.

- Der Bund, die Kantone und die Gemeinden profitieren langfristig durch vermehrte Zweiteinkommen in Familien (unabhängig der Familienkonstellation) von höheren Steuereinnahmen.

- Unternehmen profitieren von einem grösseren Pool an qualifizierten Arbeitskräften.

- Die gesamte Schweizer Wirtschaft profitiert von einer höheren Wertschöpfung.

- Die Gleichberechtigung von Mann und Frau wird gestärkt, da die Erwerbstätigkeit und die wirtschaftliche Unabhängigkeit der Frauen gefördert wird. Dies ohne irgendwelche künstlichen Quoten, sondern ganz simpel durch den Abfall der Heiratsstrafe.

Nein. Die Einführung einer Individualbesteuerung hat keinerlei Einfluss auf die AHV-Renten. Es müsste eine separate AHV-Reform beschlossen werden, um beispielsweise die Plafonierung (maximal 150% der Einzelrente) aufzuheben.

Die Individualbesteuerung wird noch nicht sofort kommen. Verschiedene Kantone und die Verfechter des traditionellen Familienbildes Mitte und SVP haben Referenden angekündigt.

Falls das Volk die Individualbesteuerung annimmt, wird die Systemumstellung etwa eine Dekade dauern.

Der lange Weg zur Individualbesteuerung - Überblick der FDP

Die FDP setzt sich bereits seit 1984 für die Individualbesteuerung und Abschaffung der Heiratsstrafe ein.

Der Weg zur Individualbesteuerung - Überblick FDP.Die Liberalen

Motion von Nationalrätin Leni Robert (FDP) «Ehegatten und Lebenspartner. Gleiche steuerliche Behandlung». Die Motion wurde auf Antrag des Bundesrates in ein Postulat umgewandelt. Das Postulat wurde angenommen.

Motion der FDP-Fraktion «Individualbesteuerung und Vereinfachung des Steuersystems. Easy Swiss Tax» – abgelehnt.

Motion von FDP-Nationalrätin Christa Markwalder «Individualbesteuerung endlich auch in der Schweiz einführen» - abgelehnt.

2021: Lancierung der eidgenössischen Volksinitiative «Für eine zivilstandsunabhängige Individualbesteuerung (Steuergerechtigkeits-Initiative)» durch die FDP Frauen.

Einreichung der 112'679 gültigen Unterschriften bei der Bundeskanzlei.

07.05.2025: Der Nationalrat empfiehlt ein JA zur Volksinitiative «Für eine zivilstandsunabhängige Individualbesteuerung (Steuergerechtigkeits-Initiative)».

03.06.2025: Der Ständerat beendet die Differenzbereinigung erfolgreich. Die Vorlage ist nun bereit für die Schlussabstimmung.

20.06.2025: Annahme der Vorlage in der Schlussabstimmung.

08.03.2026: Eidgenössische Volksabstimmung